3분기 실적 발표를 앞두고 화장품업계 빅2가 서로 자리를 맞바꿈 할 가능성이 커졌다. 브랜드사의 경우 아모레퍼시픽→LG생활건강으로, OEM/ODM은 코스맥스→한국콜마로의 매출액 1위사의 자리 이동이 예상된다. 공교롭게도 3분기 실적을 분기로 부동의 1위였던 아모레퍼시픽이 LG생활건강에 추월당하고, 한국콜마가 코스맥스를 제칠 것이라는 게 증권사들의 전망이다.

과 아모레퍼시픽(오른쪽) 사옥 전경.")

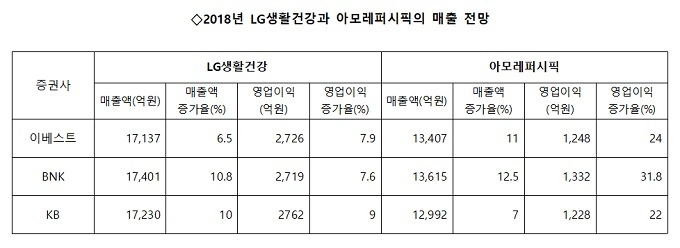

증권사마다 차이는 있으나 3분기 실적 전망은 LG생활건강 호조, 아모레퍼시픽 부진으로 요약된다. 3분기 LG생활건강의 매출액은 1조 7000억원대, 영업이익 2700억원대다. 전년 대비 증가율은 각각 10%. 9% 전후 수준이다.

아모레퍼시픽은 매출액 1조 3000억원대, 영업이익 1200~1300억원대를 기록할 것으로 예상된다. 전년 대비 증가율은 각각 7~12%대, 22~32%대.

LG생활건강은 면세점 매출액에서 후를 중심으로 한 럭셔리 브랜드가 45% 증가함에 따라 전체 실적을 견인했다. 고마진으로 영업이익률은 19.2%에 달할 것으로 예상된다.(이베스트증권)

화장품의 경우 면세점과 중국법인 매출이 50%대 고성장, 백화점과 방판 2~3% 감소가 예상된다. 생활용품부문은 매출액 6% 하락, 음료 매출액은 4% 성장으로 엇갈린다. 특히 화장품 럭셔리 브랜드는 4분기에 사상 최대 분기 매출액을 기록할 것으로 기대된다.(KB증권)

신한증권은 LG생활건강의 2018년 매출액을 6.6조원, 영업이익 1.1조원으로 전망하고 있다.

아모레퍼시픽은 국내 매출과 영업이익이 전년 동기 대비 10%, 32% 각각 증가한다. 해외는 매출이 13% 증가하나 이익은 14% 감소가 예상된다. 중국법인의 성과 부진으로 한자리수 성장에 그칠 것이라는 전망이다.(유안타증권)

브랜드별로 설화수는 견조한 성장세를 유지하나 이니스프리, 마몽드, 라네즈, 에뛰드의 매출 부진이 발목을 잡았다. 국내 채널(면세점 포함)의 부진에 더해 중국 현지 성장률의 둔화로 높은 밸류에이션 적용이 어렵다.(KB증권)

아모레퍼시픽의 가장 큰 문제 중 하나는 중국으로의 수출증가율보다 아모레퍼시픽의 현지법인 매출 증가율이 떨어진다는 점이다. 에어쿠션 이후 이렇다 할 신규 카테고리를 못 내고 있어 한계를 극복할 것인지 답을 내놓지 못하고 있다.(하나증권)

삼성증권은 해결이 쉽지 않은 내우외환 반영해 2018~2019년 실적 전망을 하향 조정하고 목표주가도 31만원에서 25만원으로 내렸다.

)와 코스맥스차이나(아래) 공장 전경.")

OEM/ODM 빅2의 2018년 예상 매출액은 한국콜마 1조 3237억원(+61.1%), 코스맥스 1조 2230억원(38.4%)에 달할 것으로 SK증권은 전망했다. 영업이익은 한국콜마가 904억원(35.0%), 코스맥스가 566억원(61%)를 기록할 것으로 예상된다.

한국콜마의 1위 등극은 화장품 부문에서의 매출 고성장과 CJ헬스케어 인수로 인한 외형 고성장이 요인이다. 국내의 경우 AHC, 닥터자르트 등 H&B 사업자들이 선호하는 브랜드와 JM솔루션의 온라인 주력 제품이 호조세다. 향후 국내와 중국에서의 중소 화장품 브랜드의 확산 현상으로 구조적 수혜가 예상된다.(SK증권)

3분기 실적은 매출액 3709억원(+91%), 영업이익 133억원(-14%)로 예상. 영업이익 증가율 감소는 CJ헬스케어의 위로금 지급 영향 때문이다. 10월부터 중국 무석신공장 가동이 시작되면 capa가 대폭 증가하면서 매출액 상승을 견인할 것이다.(KB증권)

코스맥스의 3분기 매출액은 2923억원(40%), 영업이익 137억원(174%)로 예상된다. 중소형 고객사의 수출 호조가 3분기에도 지속되며, 내수와 수출이 각각 전년 대비 30%, 16% 성장할 것이라고 분석된다. 또 중국 매출 기여도 상승과 미국 수익성 개선 기대도 있다.(교보증권)

특히 코스맥스는 중국 화장품 시장 내 로컬 업체들의 시장 점유율이 매년 확대되고 있는데, 그 수혜를 입을 것이라는 게 증권사들의 대체적인 전망이다. 이에 따라 코스맥스의 2018년 중국 법인 매출액은 4597억원에 달할 것이며, 코스맥스 내 비중은 매출액 38%, 영업이익 66% 수준이라는 게 KB증권의 분석이다.

한국콜마와 코스맥스는 브랜드의 고전과 달리 중국 시장에서의 우위로 견조한 매출 성장세가 유지될 것으로 증권사들은 양사 모두 목표주가를 Buy로 유지하고 있다.

한편 10월 15일 종가 기준 LG생활건강은 시총 18위, 아모레퍼시픽 27위로 격차가 점점 벌어지고 있다. 작년 연말 LG생활건강 18위, 아모레퍼시픽 19위를 기록한 이래 LG생활건강의 대장주 행진은 현재 진행형이다.

아울러 제조사 중에서는 한국콜마 129위, 코스맥스 141위로 한국콜마가 앞서고 있다. 주식시장 시총 순위는 물론 매출액 측면에서도 빅2의 자리 바뀜이 확실해졌다.