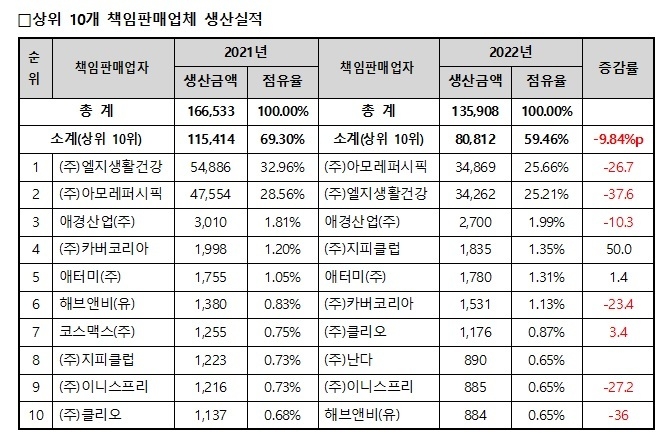

지난해 우리나라 화장품기업의 체력이 고갈된 것으로 나타났다. 상위 10개 기업의 점유율은 69.3%(‘21) → 59.5%(’22)로 9.8%p나 하락했다. 업계에선 중국시장 탓이라곤 하지만 글로벌 럭셔리 브랜드에 비해 ‘취약한 브랜딩’이 발목을 잡았다는 비판이다. 프로모션과 대규모 할인에만 몰두하다 스스로 ‘럭셔리’를 내세운 브랜딩에 실패했다는 뼈아픈 지적이다.

지난 6일 발표된 식약처의 2022년 생산실적에 따르면, 기업별로 아모레퍼시픽 -26.7%, 엘지생활건강 -37.6%를 비롯 카버코리아, 난다, 해브앤비 등 상위 8개 기업이 실적 추락에 몸살을 앓았다. (주)지피클럽(+50%), 애터미(주)(+1.4%)만 증가했을 뿐 나머지 8개 기업은 두 자릿수 하락률을 기록했다.

빅2의 하락은 예견됐지만, 난다(로레알), 닥터자르트(에스티로더) 카버코리아(유니레버) 등 글로벌 기업에 인수된 기업의 추락은 시사하는 바가 크다. 한때 K-뷰티의 중추로 기대를 모았던 브랜드들이 글로벌 기업의 M&A 전략에 따라 ‘꽃놀이 패감’으로 한계를 보여줬다는 평가다. 오너는 막대한 돈을 챙겼을지 몰라도 성장에 이바지한 임직원은 새로운 환경에 적응해야 하는 어려움을 겪다가 결국 ‘팽’ 당할 위기에 몰린 것이다. 이미 이들 기업의 모기업은 고액 배당금을 수년간 회수함으로써 부실화 논란을 불러일으켰다. 업계에선 ‘언제적(?) 기업이냐’고 할 정도로 존재감이 사라졌다. (관련기사 사모펀드의 화장품 기업 인수가 업계에 미치는 영향은? (cncnews.co.kr)

지난해 한국 화장품 수출은 13.4% 감소하며 글로벌 순위 3위→4위로 떨어졌다. 상위 10위권 대기업들의 실적 하락이 전체 수출 실적을 끌어내렸음을 엿볼 수 있다. 그만큼 상위 기업들의 브랜딩이나 시장지배력은 글로벌 브랜드의 상대가 되지 못함을 여실히 보여줬다. 이른바 6·18, 11·11 등 쇼핑축제의 대규모 할인에 의존한 판매 전략이 부메랑이 되어 소비 감소와 함께 속절없이 추락했다는 분석이다.

상위 10개 품목 실적도 눈 뜨고 보기 어려울 정도다. 특히 엘지생활건강의 ‘더히스토리오브 후 시리즈’가 줄줄이 몰락했다. △ ‘천기단화현로션’은 -65%, △‘천기단화현밸런서’ -65% △‘공진향폼클렌져’ -40% △‘천기단화현크림’ -65% 등은 전년 대비 3/1 매출로 추락했고, ‘비첨자생에센스’는 10위권 밖으로 탈락했다.

아모레퍼시픽도 △설화수 자음유액 -16% △ 설화수자음수 -14.5% △‘라네즈스킨베일베이스 40호’ -18.4% △‘설화수 윤조에센스’ -53.7% 등 4개 품목도 큰 폭 하락을 면하지 못했다.

아모레퍼시픽 5개, 엘지생활건강 4개 외 ‘제이엠 콜라겐멀티비타캡슐 앰플’은 645억원으로 10위에 처음 이름을 올렸다.

우리나라 상위 10위권 기업의 실력이 글로벌 브랜드에 비해 중국 시장에서 경쟁력이 형편없음을 드러냈다. 그렇다고 중국 외 시장인 아세안·CIS·중동은 중소기업이 선전하는 반면 상위권 기업은 자본, 조직의 우위를 활용하지 못하고 마케팅에서 기대 밖 성적을 내고 있다. 무엇이 문제일까? 국내에선 빅2가 50% 과반을 점유하지만 글로벌 시장에선 ‘통’하지 않았다.

대신 중소 인디 브랜드들은 치열한 시장개척 노력으로 선전 중이다. 이들은 올해 상반기 화장품 수출 0.6% 증가에서 보듯, 중국 감소분을 메우고 플러스 전환하는 데 큰 힘을 보탰다. K-뷰티의 부활을 위해선 상위권 기업의 분발이 요구된다.

덧붙여 최근 상황을 예견한 듯한 구절을 소개한다. “고객이 왜 자사 상품을 선택하는지 확실히 모르는 조직은 조종 전략을 과도하게 많이 사용해 원하는 바를 이룬다. 혜택, 프로모션, 공포감을 자극하는 전략으로 재구매를 일으킨다. … 반면 혁신 상품에 열광하는 충성 고객은 타사 제품이나 구매 혜택에 덜 휘둘린다. 호황일 때는 그 가치가 잘 드러나지 않지만 충성 고객이 가장 중요해지는 시점은 상황이 어려울 때다. … 기업은 WHAT을 판매하려고 하지만 고객은 WHY를 산다. ”(Start With Why, 사이몬 시넥 지음)