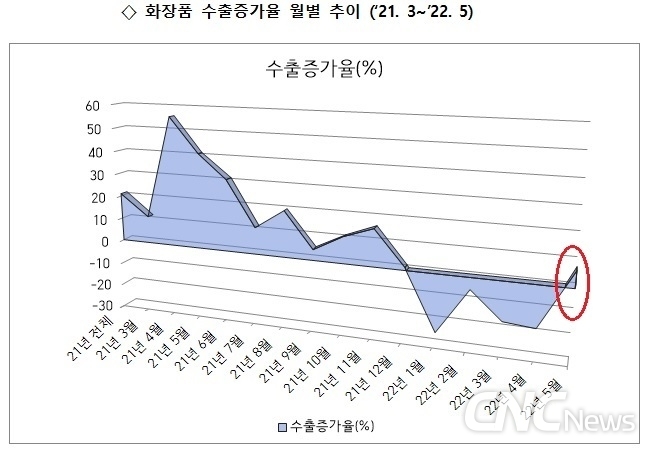

5월 화장품 수출이 4개월만에 오름세로 바뀌며 향후 반등세 추이가 기대된다. 산업통상자원부의 ‘5월 수출입동향’에 따르면 화장품의 5월 수출액은 8.45억달러로 전년 대비 6.9% 증가했다.

워낙 비중이 크다 보니 중국향 수출이 증가해야 전체 성장을 이끈다. 6·18 징둥 소비 페스티벌의 프로모션 물량이 플러스 요인으로 작용한 것으로 보인다.

화장품수출 동향을 보면 올해 1~4월 누적 화장품 수출액은 25.9억달러(-17.1%)로 여전히 불안하다. 대 중국 수출액은 11.6억달러(-29.1%)로 큰 폭 감소했다. 홍콩도 1.3억달러(-40.6%)로 중국 사정이 K-뷰티에 유리하지 않다는 점을 실증했다.

중국+홍콩 수출이 저조하다보니 전체 화장품 수출액 중 중국(44.8)+홍콩(5.1) 비중은 50%를 넘기지 못했다. ‘21년 중국(53.2)+홍콩(6.3)의 비중이 60%에 육박한 것과 비교하면 10% 정도 빠졌다.

중국을 제외하곤 △미국 9.2(’21)→11.2(‘22 1~4월) △일본 8.5(’21)→10.5(‘22 1~4월) △대만 1.8(’21)→2.6(‘22 1~4월) △캐나다 0.4(’21)→0.8(‘22 1~4월) 등에서 성장했다. 주목되는 국가로 몽골(+148%)·미얀마(+172%)의 수출이 급증하며 20위권 내로 새로 진입했다.

수출 상위 20개국 중 9개국이 전년 대비 감소세로 돌아서며 전체 수출액은 부진을 떨치지 못하고 있는 상황. 주요 시장인 아세안도 1분기 봉쇄 영향으로 지지부진하다. K-뷰티로서는 2월 22일 러·우 전쟁 발발로 올해 초 수출이 급증했던 러시아(-18%)와 우크라이나(-40%)가 마이너스로 돌아선 게 아쉽다.

한편 시나(新浪財經)가 상하이증권 보고서를 인용한 보도에 따르면 중국의 화장품 소매판매 증가율은 10.7%(1~2월) → △6.2%(3월) → △21.4%로 코로나19 봉쇄 영향을 크게 받은 것으로 나타났다.

’21년 중국 화장품산업 규모는 5726억위안(107조원)이며 연평균 11.1%(’16~’21) 성장세를 이어갔다. 중국 화장품시장은 매스마켓의 경우 로컬 기업간 경쟁이 치열하고, 하이엔드 시장은 해외 브랜드 독점의 양극화 양상을 보이고 있다. 효능 중심의 마켓 세분화로 스킨케어와 색조에서 로컬의 시장 점유율이 높아지는 추세다.

또한 성분별·효능별 소비자의 안전성 요구가 엄격해지며 신제품 출시가 점차 어려워지고 있다. 때문에 우수한 품질과 온라인 마케팅을 선도하는 브랜드 파워가 중요해졌다. 이에 따라 로컬의 리더 브랜드들은 트래픽 분산 및 채널 융합을 통해 멀티 브랜드 및 그룹화를 가속화 하는 것으로 나타났다.

K-뷰티의 수출 전선은 중국 시장 퇴출과 지지부진한 수출다변화의 이중고를 겪고 있다. 게다가 내수 침체로 팬데믹 기간 10.5조원 이상 매출이 사라지면서 체력이 고갈되고, 마케팅 여력도 바닥 난 상태. 아모레퍼시픽과 LG생활건강도 매출 감소로 마케팅비를 대폭 삭감하는 마당에 대부분의 중소 브랜드도 긴축 경영으로 상황 타개에 어려움을 겪고 있다.

바야흐로 팬데믹→엔데믹의 패러다임 변화와 함께 마케팅 대전환기에 들어섰음에도 화장품산업은 3년 전에서 한 발짝도 못 떼는 안타까운 형편에서 벗어나지 못하고 있다.