팬데믹 하에서 K-뷰티는 내수 부진과 치열한 경쟁, 중국 시장 지각변동, 수출다변화 등 새로운 패턴에 적응해야 하는 상황을 맞았다. 하지만 K-뷰티의 현실은 취약한 기업규모로 위기 탈출에 어려움을 겪고 있다.

2019년 화장품 생산실적을 보면 등록된 책임판매업자 1만 4547곳 중 매출 발생 기업은 7580곳. 이중 92%(6972곳)가 10억 미만이었다. 그렇다 보니 책임판매업자는 마케팅비에, 제조업자는 MOQ로 발목이 잡혀 성장판이 멈췄다. 이는 주요 자료에서도 확인된다.

#장면1 K-뷰티의 3不

지난달 27일 발표된 ‘K-뷰티 혁신 종합전략’에서 가장 눈에 띄는 부분이 ‘산업기반 취약 및 원천기술 부족’이라는 뼈아픈 지적이다. 잘 나가는 듯 보이는 K-뷰티의 신기루 속은 ▲기업의 영세성 ▲기초·원천기술의 부족 ▲전문인력 부족의 3대 과제가 발목을 잡을 가능성이 커졌다.

LG생활건강과 아모레퍼시픽의 빅2가 전체 생산실적의 60%를 점유하고, 화장품 소재의 61%가 수입에 의존하며 그중 절반 이상이 중국에서 들여온다. 게다가 현장 중심 교육의 부재와 과소교육·기술로 인해 직무 불일치 현상은 K-뷰티의 질적 성장을 저해한다는 게 정부의 진단이다.

#장면2 미·중 인디브랜드의 도약

WWD의 ‘The 2019 Beauty Top 100’ 순위에 한국 화장품기업은 불과 4개사가 이름을 올렸다. 전년도 7개사에서 글로벌 브랜드에 인수된 3개사가 빠지면서 쪼그라졌다. 국가별로는 전년도에 비해 △미국 31→33 △프랑스 14→13 △일본 12→11 △영국 6→6 △독일·이탈리아 6→5 △한국 7→4 △중국 4→4 등이 순위에 진입했다.

주목할 점은 미국과 중국 인디브랜드의 무서운 상승세다. 지난해 솽스이(双十一)에서 미국 인디브랜드(Tatcha, Farmacy, Fenty Beauty, Huda Beauty 등)는 놀라운 실적을 거두며, 중국시장 상륙을 알렸다.

주목할 점은 미국과 중국 인디브랜드의 무서운 상승세다. 지난해 솽스이(双十一)에서 미국 인디브랜드(Tatcha, Farmacy, Fenty Beauty, Huda Beauty 등)는 놀라운 실적을 거두며, 중국시장 상륙을 알렸다. 티몰글로벌은 화시즈(花西子), 완메이르지(퍼펙트다이어리), 샤오아오딩(LITTLE ONDINE), 마오거핑(중국 SSS급 아티스트 자체브랜드로 고급레벨) 등 신규 4개 브랜드가 ‘다크호스’로 성장, 솽스이에서 국내 Top10에 진입하고 성장률 상위 4위에 올랐다고 전했다. 그러면서 이들 브랜드가 해외 소비자에게도 인정받고 있다고 강조했다.

#장면3 등록 기업 중 45%만 매출, 그중 92%는 10억 미만

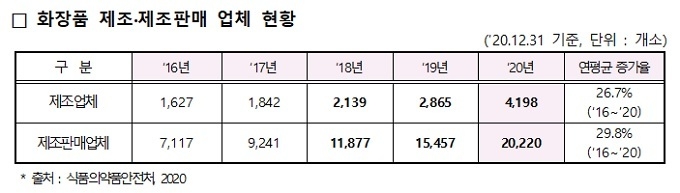

최근 통계에 따르면 ‘20년 국내 책임판매업자는 2만220곳, 제조업자 4198곳. 최근 5년간 연평균 29.8%, 26.7%로 각각 증가했다.(’16~‘20) 그렇지만 ’생산실적 보고기업/책임판매업자‘은 5829/9241(’17), 6487/11877(‘18), 7580/15457(’19년) 등으로 각각 63%, 55%, 49%로 비중이 줄었다. 책임판매업자 등록 기업 수는 급증했지만 실제 매출을 올리는 기업은 절반 이하로 떨어진 것이다.

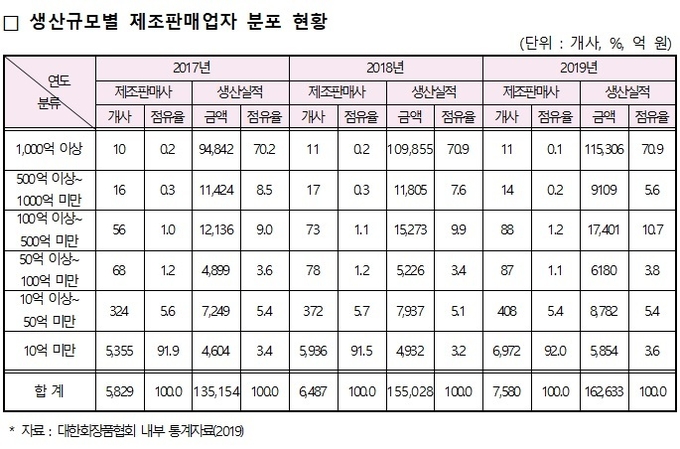

K-뷰티의 현실은 매출 규모에서 영세성이 드러난다. 대한화장품협회 자료에 따르면 ‘19년 생산실적 보고기업(7580개사) 가운데 매출 10억 이상 기업은 608개다.(1천억 이상 11개, 500~1천억 14개, 100~500억 88개, 50~100억 87개, 50~100억 87개, 10~50억 408개) 10억 미만이 6972개로 보고기업의 92%를 차지한다.

생산실적을 업체 수로 나눈 1개사 당 매출액은 21.46억원이었다. 이는 ‘13년 42.07억원의 절반에 불과하다. 그만큼 화장품기업의 매출액 저하와 수익성 악화는 업계 전반에 짙은 그림자를 드리운다. [1개사 당 생산액은 42.07억원(’13년)→32.80억원(‘14)→27.95억원(’15)→26.31억원(‘16)→23.19억원(’17)→23.90억원(‘18)→21.46억원(’19) 순으로 매년 하락세다.]

결론적으로 책임판매업자의 96%가 매출 10억 미만 또는 매출이 아예 없다. 화장품 시장으로의 신규 또는 이종기업 진출이 크게 늘고, 임직원의 창업 등으로 기업 수가 대폭 늘어났지만 매출 저하로 인한 수익성 악화는 ‘레드 옥션’의 각종 부작용을 양산한다.

Research 24의 손성민 한국지사장은 ”화장품업종의 진입장벽이 없다 보니 화장품 기업간 경쟁이 심화되고, 카피캣 제품이 범람함으로써 소비자 사이에 ‘그렇고 그런’ 제품이라는 인식을 주는 등 K-뷰티의 차별성이 훼손되고 있다“고 지적한다. 성장성과 수익성이 텅 빈 ‘K-뷰티 도넛화 현상’이 현실이 됐다.

#장면4 Made in Korea로는 안팔린다

중국 유통기업, 전자상거래 업체 사이에서 ‘K-뷰티 인기 하락‘은 이젠 식상한 화제다. 너도나도 “차별성이 안보인다, 키워줄만한 브랜드가 안보인다, 중국 소비자들이 K-뷰티 대신 일본·미국·호주 외 제3국 화장품으로 눈을 돌린다, 가격·공급률에서 메리트가 없다” 등의 말이 떠돈다.

중국 현지 유통 A대표는 “중국에서도 이젠 빅2(AP, LG생활건강) 및 AHC, Dr.Zart, 3CE 등 마케팅이 되고 브랜딩이 구축된 대·중견기업 제품만 팔린다. 소비 주류층인 구링허우(90세대)와 MZ세대는 기존 브랜드보다 신선한 브랜드를 원한다. 매년 한국의 유망 중소기업 브랜드가 2개 정도 ’대박‘을 쳤는데 최근 2~3년 동안 이렇다 할 브랜드가 나오지 않는다”며 냉랭한 분위기를 전한다.

또 다른 B대표는 “유력 대형 유통사들도 브랜딩이 되지 않는 브랜드를 파는 게 쉽지 않다. Made in Korea로 팔던 시대는 지나고 익히 알려진 K-브랜드, 크리에이티브만이 중국 소비자를 사로잡을 수 있다”라고 조언한다.

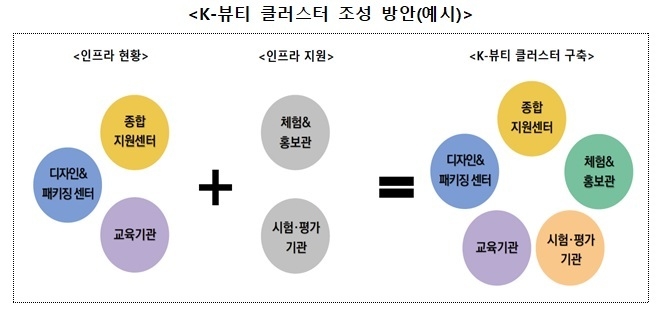

정부의 판단도 위와 다르지 않아, K-뷰티의 지속적 성장의 한계 요인으로 ①중소·영세기업이 다수인 산업구조 ②기초소재 및 원천기술 부족 ③중화권 위주 수출 등을 꼽았다. 이런 생태계를 바꾸기 위해 ‘K-뷰티 혁신 종합전략’은 ▲K-뷰티 종합 컨설팅 제공 ▲뷰티 전문인력 양성 체계 구축 ▲K-뷰티 클러스터 조성 ▲(가칭)화장품산업육성법 제정 추진 등을 중점과제로 내놓았다. 한마디로 스케일업(Scale-Up)을 통해 K-뷰티 인프라를 새로이 짜겠다는 구상이다.(계속)