‘견미리 팩트’ ‘홈쇼핑’. 애경산업의 화장품을 거론할 때 대번 떠오르는 키워드다. 그만큼 소비자의 뇌리에 이 두 단어는 깊이 각인돼 있다. ‘에센스 커버 팩트’는 2016년부터 1000억원 매출을 돌파하며 에이지투웨니스(AGE 20's)의 베스트셀러로 등극했고 홈쇼핑 빅3에서 매출 고공행진을 이어가고 있다.

그러나 애경산업은 이 상황을 즐기고만 있지 않았다. ‘에센스 팩트’과 ‘홈쇼핑’의 매출 편중은 양날의 검이 될 수 있다는 사실을 인지해서다. 두 강점의 인기 하락이 동반할 순수익의 엄청난 손실은 예상된 시나리오다.

애경산업은 수년전부터 혹시 모를 리스크 대비에 착수했다. 가장 우려했던 추가적인 ‘히트상품’ 부재와 ‘홈쇼핑’ 위주 판매채널 해결책으로 △비지니스 영역 확대 △유통 채널 강화 △중국시장 매출 확대 △글로벌 사업강화를 꾸준히 추진해왔다.

비즈니스 영역 확대의 포인트는 기존 브랜드의 ‘리더십 강화’와 ‘신규 브랜드 론칭’이다.

기존 브랜드의 강점을 최대한 살리기 위해 AGE 20’s는 올해 제품 라인업 확대를 본격화한다. 마스크팩, 립스틱, 컨실러, 앰플 등 다양한 라인을 추가 확보해 ‘에센스 팩트’ 중심에서 다양한 카테고리로 매출 확대를 시도한다. LUNA는 H&B스토어에 최적화된 제품 리뉴얼 등 채널 맞춤형 유통 전략을 펼친다.

또 새로운 브랜드를 론칭해 소비자의 선택지를 넓힐 예정이다. 올해 2분기에 더마‧링거 성분 에스테틱 브랜드 ‘더마브랜드(가칭)’와 친환경 코스메틱 브랜드 ‘FFLOW’ 신제품이 출시된다. 더마브랜드는 홈쇼핑 진입 후 온리안‧H&B스토어 등 멀티채널로 관리한다. FFLOW는 콘텐츠 중심의 감각적인 UX, UI를 선보이며 고객의 간편한 구매를 유도한다.

성공적인 홈쇼핑 론칭으로 히트 제품을 만든 애경산업은 홈쇼핑에만 연연하지 않고 유통채널 확대를 준비해왔다.

2015년 화장품 매출의 80%에 달했던 홈쇼핑 비중을 2016년 61%, 2017년(3분기 누적) 47%까지 줄였다. 대신 수출, 면세점&백화점, 온라인, H&B스토어 등 유통 채널 확대에 적극적으로 움직였다.

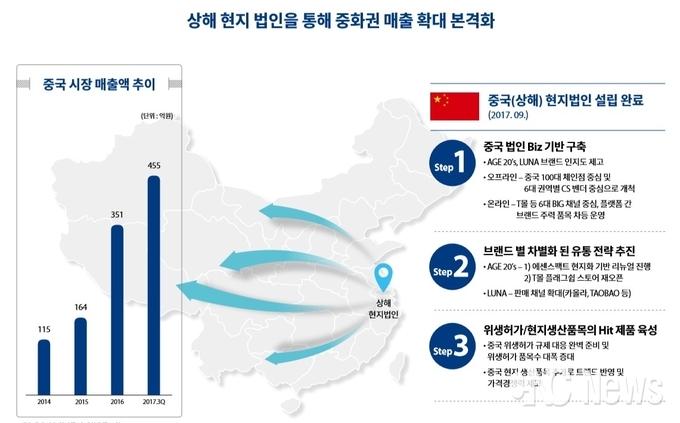

가장 눈에 띄는 채널은 중국 수출이다. 화장품과 생활용품의 중국 수출은 2014년 115억원을 기점으로 164억원(2015), 351억원(2016), 455억원(2017 3분기 기준) 꾸준히 성장했다.

중국 시장 확대를 결정한 애경산업은 작년 9월 ‘중국 상해 현지법인’ 설립을 통해 AGE 20’s와 루나 브랜드 인지도 확산에 나섰다. 중국 100대 체인점과 6대 권역별 CS 벤더 중심으로 오프라인을 개척하고 T-몰 등 현지 6대 빅 채널과 플랫폼 간 브랜드 주력 품목의 차등 운영에 나섰다.

또 AGE 20’s는 ‘에센스 팩트’ 현지화 리뉴얼과 함께 T-몰 플래그쉽 스토어를 재오픈했다. 루나는 타오바오, 카올라 등 판매 채널을 확대시키면서 브랜드별 차별화된 유통 전략을 펼치고 있다. CFDA 허가 품목 수도 대폭 증대할 계획이며 중국 현지 생산품목 추가로 트렌드 반영 및 가격경쟁력 향상을 꾀하고 있다.

수출 시장에서 가장 큰 파이인 중국 외 수출 다변화도 발 빠른 움직임을 보이고 있다.

러시아 현지 바이어를 통해 루나와 케라시스 등을 판매하고 있으며 미국 아마존 시장의 판매 채널도 확보했다. 홈쇼핑 1위의 노하우를 살려 일본 1위 홈쇼핑 채널 QVC와 방송일정을 조율 중이다. 또 왓슨스와 협업을 통해 아시아 H&B스토어 채널에 진입하는 등 동남아 시장에도 안정적으로 진입하면서 향후 글로벌 기업으로 도약을 준비 중이다.

작년 국내 12개 사업장에 입점한 면세점은 올해 16개까지 확대하면서 백화점 유통 진출을 위한 교두보를 만들 계획이다. 2017년 1370개 매장에 입점한 H&B스토어 채널은 올리브영, 랄라블라(전 왓슨스), 롭스와 전략적 협력을 강화하면서 루나 카테고리 입점을 본격적으로 확대할 예정이다.

현재 애경산업은 생활용품의 안정적 매출 기반과 화장품의 성공적인 브랜드 론칭을 통해 높은 성장성을 확보한 상태다. 닐슨에 따르면 2017년 국내 생활용품 시장의 애경산업 비중은 20.7%로 견고한 매출 기반을 마련해놨다. 2013년부터 2016년까지 연평균 104.1% 고성장한 화장품이 가세하면 2020년 ‘1조 매출, 영업이익률 15%’ 달성도 문제없다고 강조한다.

이러한 자신감은 자체적인 연구소와 생산 인프라가 충분하기 때문에 가능하다. R&D 센터의 자체개발의 연장선에서 ODM을 맡기지 않고 자체 생산한다는 부분은 애경산업 화장품의 강점이다. 특히 R&D 센터가 들어선 대전 대덕연구단지에는 애경 그룹 차원의 연구소가 밀집해 있다. 각 연구소와의 협업을 펼치며 새로운 제품 개발과 라인업 확장에 전사적으로 힘을 쏟고 있어 ‘견미리 팩트’에 견줄 후속타 배출도 긍정적이다.

‘에센스 커버 팩트’의 매출은 꺾이지 않고 계속 치솟고 있어 “당장 영업이익률에 타격을 입힐 것이라는 예측은 말 그대로 ‘우려’일 뿐”이라는 게 애경산업의 입장이다. 또 브랜드 보강, 유통채널 확대 등 선제적인 대응의 가시적인 성과가 올해부터 포문을 열 전망이다. 22일 상장을 앞둔 올해를 2020년 ‘1조원 클럽’ 가입 원년의 해로 증권가가 예견하는 이유다.