“관세를 합법적으로 절감하려면 최초판매규정(first sale rule)을 활용하라.”

19일 열린 ‘화장품 수출기업 대상 최근 관세 및 외환신고시 유의사항’ 웨미나에서 신한관세법인 서영진 관세사(부대표)의 조언이다. 그는 “미국 수입업자들이 보호무역 기조와 관세 조치 확대에 대응해 단기적 비용 절감 효과를 얻고자 수입품에 대한 과세 가격 조정 전략을 모색 중이나 이는 조세 리스크를 가져올 것”이라고 말했다.

현재 무역업계에서 관세 절감 전략으로 ▲ 최초판매규정 활용 ▲ 비과세 항목 분리 처리 등을 제안하고 있다.

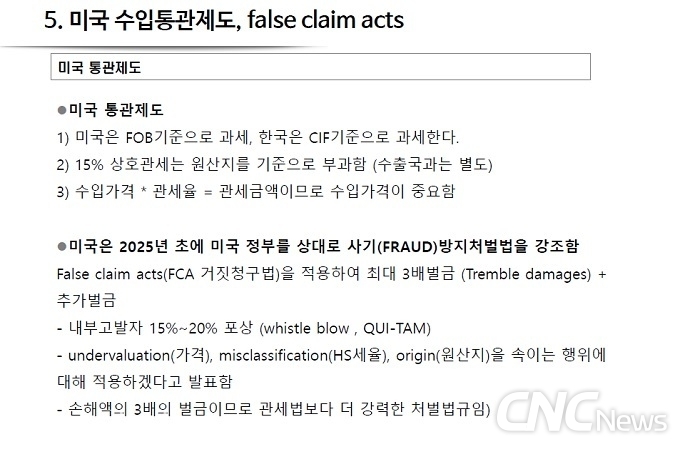

최근 미국의 상호관세 15% 부과 외 추가로 철·알루미늄 용기를 사용한 화장품의 경우 함량에 따라 50% 품목 관세가 부과됐다. 이에 따라 ‘트럼프 라운드’라 불리는 관세 전쟁 시대에 미국 수출기업들이 골머리를 앓고 있다.

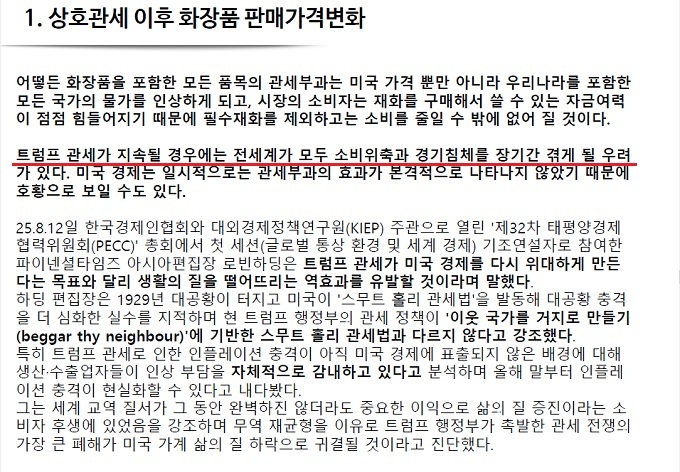

세미나에서 서영진 관세사는 먼저 “상호관세 이후 화장품 판매가격 변화”에 대해 분석했다. 통상 한국의 대기업 무역이익은 5~6%, 중소기업은 2~3%로 추정된다. 미국 관세율이 15%이니 미국 수출 비중이 30%일 경우 미국의 관세 부과로 기업의 영업이익에 약 4.5% 영향을 미칠 것으로 단순 계산된다.(한국의 수출자가 수출가격을 인하한다는 조건) 이는 상당한 부담이 된다.

만약 한국 수출기업이 관세의 반만 부담하더라도 수출자는 영업이익의 2~3% 영향을 받게 된다. 자칫 중소기업의 영업이익 전부를 트럼프 정부가 가져가는 꼴이다. 만약 손실이라면 기업의 존속이 문제가 된다.

양자가 반씩 관세를 부담할 경우 미국 수입자는 7.25%를 부담하고, 미국 내 판매마진이 30%라고 가정하면 미국 소비자는 (100+7.25)*130%=139.425가 되고, 소비세 8%를 더하면 150.570으로 계산된다.

관세가 없을 경우 100*130%*108%=140 정도로 약 10의 차이가 발생한다. 즉 관세를 7.25%만 부담해도 미국 소비자가격은 10이 인상되는 것이다. 만약 수입자가 관세를 모두 부담하면 소비자가는 20이 인상되는데, 이를 미국 소비자가 모두 부담하는 상황은 어렵게 된다.

뉴스에 따르면 트럼프가 관세 인상이 가격 인상에 반영되지 않도록, 월마트나 아마존을 압박한다는 소식이 들려오는 것도 이 때문이다.

그렇다면 우리 화장품 수출기업은 영업이익 손실을 어디서 보충할까? 실제로는 미국 손실을 만회하려고 타국(유럽, 동남아, 중동 등) 소비자가 인상에 나서게 될 것이다. 전 세계 모든 소비자가 물가 인상을 겪게 된다는 게 서영진 관세사의 설명이다.

따라서 트럼프 관세정책이 계속 유지된다면 1년 내에 인플레이션 발생과 경기 침체를 겪게 될 것이라는 전문가들이 우려하는 뉴스가 계속 나오는 이유다.

최근 무협은 ‘미국 수입기업의 관세 절감 전략과 시사점’이라는 보고서에서 ‘first sale' 규정 활용을 전하고 있다. 이것은 중간 유통마진(mark-up)이 반영되기 전의 최초 거래 가격을 기준으로 수입자가 과세가격을 신고하는 규정이다.

즉 베트남(80)-한국(20)-미국(100) 경로로 수출할 때 △ 물품 이동은 베트남→미국이지만 △ 미국 바이어가 현지 통관 시 80으로 수입신고하는 것이다.

서영진 관세사는 “이를 적용하려면 ➊ 최초 거래가 실질적인 판매(Bona Fide Sale)에 해당 ➋ 거래가격이 시장가격에 준하는 가격 ➌ 제조자와 중간상 간의 거래 시 미국 수출 목적으로 판매계약 체결 증명 등의 요건이 필요하다”라고 해설했다.

미국CBP는 FIRST SALE RULE이 정당하다는 증빙을 총체적인 관점에서 평가하므로, 단일 서류보다는 전체 흐름과 구조의 투명성을 각각의 서류를 연계하여 확인할 수 있어야 한다는 게 주의사항이다. 구비서류는 ① 미국 바이어의PO등 미국 바이어가 구매요청을 했음을 알 수 있는 서류 ② 한국 수출업체가 미국 바이어에 발행한 인보이스 ③ 외국 제조자가 한국 수입자에게 발행한 인보이스 ④ 최초 수출자에게 한국 구매자가 대금을 지급했음을 확인할 수 있는 지급 증빙서류 ⑤ 선적서류 ⑥ 거래 단계별 계약서 등이 요구된다.

한편 비과세 항목 분리 처리는 광고비, 로열티 등을 물품가격에서 분리하여 서비스 비용으로 신고하는 방식이다. 이는 미국 세관 규정상 광고 및 판촉 관련 비용은 일반적으로 과세대상에 포함되지 않는다는 점을 이용해 이를 분리해 관세 부담 경감이 가능하다는 설명이다.

이날 웨비나에서는 100여 명이 접속했으며 사전, 현장 질의 30여 건에 대한 답변과 해설로 마무리됐다.