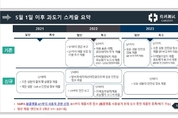

중국 화장품 규제가 5월 1일 본격 시행됨에 따라 업계의 발걸음도 빨라지고 있다. 규제변화 대응 여부에 따라 마케팅 일정 및 계획이 틀어질 수 있으므로 담당자들도 예민한 상태. 이에 따라 지난달 무역협회의 온라인 세미나에서 CAIQTEST(씨에이아이큐테스트) KOREA 김주연 본부장의 ‘중국 인허가제도 변경 및 대응전략’에서 가장 많은 질문을 받은 내용을 정리, 게재한다. 이날 김 본부장은 “2021년 5월 1일 시행하는 중국 화장품 인허가 규제는 모법인 ‘화장품감독관리조례를 비롯 ’12개에 달한다. 국내 기업들이 반드시 알아야 할 내용은 ▲화장품법규 변화와 흐름 ▲효능평가 ▲안전성 평가 등이다. 이와 관련된 플랫폼 오픈도 예정돼 있어, 실무자들은 주요 규정을 숙지해야 한다”고 강조했다. ‘화장품감독관리조례’는 ①카테고리(일반/특수) ②유효기간(일반: 없음 특수: 4년→5년) ③현지책임자(일반, 특수: 경내책임자로 통일, 부작용 모니터링 및 품질안전 책임범위 확대) ④신원료(고위험: 허가제, 저위험: 등록제) ⑤책임강화(품질관리체계 및 책임자 공개, 부작용 모니터링 관리 도입, 생산시설 현장심사 제도 도입, 처벌제도 개정) ⑥치약, 비누(치약: 일반화장품 기

국제뷰티산업교역협회(IBITA)의 윤주택 회장이 ‘2021 러시아 모스크바 인터참’ 참가기를 전해왔다. 지난 22~25일 열린 박람회에는 20여 개사가 한국 대표관을 구성 참가했다. 윤 회장은 “한국관을 찾는 해외 바이어가 대기줄이 생길 정도로 호응이 컸다. 코로나19 펜데믹이 지속되는 엄중한 상황이지만 건강에 유의하며, K-뷰티로 뜨거운 러시아 시장 반응에 놀라웠다”고 소감을 전했다. 실제 올해 1분기 대 러시아 화장품 수출액은 7400만달러로 9.7% 증가했다. ‘19년 이후 K-뷰티의 6위 수출국으로 급성장했으며, ’대박‘ 표현을 쓰는 브랜드사 이름이 심심치 않게 소식이 들린다. 이번 ’2021 춘계 모스크바 인터참‘은 예년에 비해 절반 규모로 축소 개최됐음에도 주최사 측에 따르면 역대 최다 참관객이 방문했다고 알려졌다. 이로 인해 ’IBITA 한국관‘은 러시아·CIS 등 동유럽 바이어의 집중 조명을 받는 계기가 됐다는 전언이다. 특히 눈길을 끈 게 현장에서 진행된 전문 MD와 미참가 기업 간 하이브리드 온라인 화상 미팅이다. 사전에 협의한 대로 현지로 공수된 제품을 보면서 해외 바이어와 수출상담이 진행됐다. 시차로 인한 한국 참가사의 밤샘 상담도 화제

올해 1분기 중소기업의 화장품 수출액은 13.2억달러(+14.2%)로 호조다. 작년 6월이후 10개월 연속 증가세로 일본과 미국, 아세안, 유럽지역 수출이 고루 증가한 것으로 나타났다. 21일 중소기업벤처부의 ‘21년 1분기 중소기업 수출동향’에 따르면 국가별로 ▲중국 5.21억달러(+1.3%) ▲일본 1.56억달러(+60.2%) ▲미국 1.40억달러(+44.6%) ▲베트남 0.81억달러(+29.1%) ▲홍콩 0.77억달러(-21.2%) 순으로 수출액이 많았다. 중기부는 “중국, 일본, 미국, 베트남의 경우 해당국 경제회복에 따라 수출이 확대됐다”고 분석했다. 전체 화장품 수출액의 50% 이상을 차지하는 국가가 중국이지만, 중소기업 화장품 수출액 중 중국 비중은 39.5%로 차이가 있다. 이는 중국시장에서 로컬 브랜드의 시장 점유율이 늘어나면서 포지셔닝이 겹치는 매스티지·매스 제품군에서 한국의 중소기업 제품이 점차 밀려나고 있음을 엿볼 수 있다. 특히 중국시장에서 온라인 마케팅비가 크게 증가함에 따라 중소기업이 설 자리가 좁아지고 있는 것도 한몫 했다. 실제 중국유통기업 A대표는 “마케팅비를 감당할 수 있는 대·중견 기업 제품은 꾸준하지만, 중소기업은 상대적

최근 정부가 ‘코로나19 백신여권 도입 필요성을 강조하며 백신여권 인증 어플리케이션(App)이 출시됐다. 이미 선진국을 중심으로 백신 접종이 확대되는 가운데 중국, EU 등이 백신여권 도입을 선언한 바 있다. 우리나라는 14일 질병관리청의 공식 백신여권 앱인 쿠브(COOV, COrona OVercome)가 ㈜블록체인랩스에 의해 처음 공개됐다. 이 회사는 여러 국가 및 단체가 자유롭게 참여하여 상호 호환될 수 있는 백신여권 시스템 ’PASS INFRA“를 운용 중이다. 정부는 백신 접종을 받은 국민들이 일상의 회복을 체감하게 하고, 향후 국제적 백신여권 도입 논의에도 적극적인 참여의사를 밝혔다. 국가별로는 아이슬란드가 지난 1월 21일 백신여권 개념의 백신접종증명서를 최초로 발급했다. 민간에서는 지난해 12월 23일 싱가포르항공사가 도입한 디지털 건강 확인 프로세스 ‘COVID-19 passports’가 최초다. 이어 3월 7일 중국이 양회에서 중국판 코로나19 백신여권인 ’국제여행건강증명‘ 도입을 발표했다. 이는 향후 백신여권의 국가간 상호인증 및 국제표준 정립 논의에서 주도권을 확보하는 동시에 베이징 동계올림픽(’22. 2월)의 성공적인 개최를 위한 포석이

베트남 호치민에서 현지 매장을 운영, K-뷰티 전도사로 유명한 코스앤코비나(대표 조안나)가 서울창업허브센터(SBA)의 글로벌 SNS마케팅 파트너로 선정됐다고 13일 밝혔다. 이에 따라 코스앤코비나는 우수 중소기업의 베트남 내 마케팅 지원 및 컨설팅을 진행하게 된다. 이미 코스앤코비나는 베트남 수출 준비부터 현지 온·오프라인 유통 및 마케팅까지의 원스톱(ONE STOP) 서비스를 구축하고 있으며, 현지 오프라인 매장인 씨샵(C#Shop)을 운영 중이다. 현재 코스앤코비나를 통해서 ①온라인몰: 씨샵 뷰티몰, 쇼피(SHOPPY), 라자다(LAZADA), Yes24 ②홈쇼핑: VTV HYUNDAI ③SNS: 페이스북, 틱톡, 인플루언서 연계 마케팅 등 온라인에서 다양한 형태의 마케팅 진행이 가능하다. 특히 수출바우처를 가진 기업은 까페24와 연계해 베트남 현대홈쇼핑에서 방송을 진행한다. 최근 남성화장품 방송을 두 차례 진행했으며 첫 방송에서 100세트 이상 판매돼, 새로운 가능성을 열었다는 반응을 얻기도 했다. 코스앤코비나는 2018년 이후 약 1천여 개의 제품을 베트남에 성공적으로 론칭했으며, 2021년에만 300여 개사 1천여 개 제품의 마케팅을 지원할 예정이다

중국의 Z세대인 95허우(1995~1999년생)는 2억 6천만명으로 2025년에는 중국 전체인구의 27%를 차지할 전망이다. 이들의 소비지출액은 4조 위안 규모로 중국 전체 가정 소비의 13%를 점한다. 지출규모는 아직 청장년층에 못 미치지만 연령대로는 가장 높은 증가율을 보인다. 코트라 중국 선전무역관에 따르면, 95허우의 소비 특징은 ①디지털 네이티브 ②트렌드를 따르되 자신만의 개성 표출 ③한 손에는 중국산, 다른 손에는 해외 브랜드 등이라고 전했다. 첫째 95허우는 간단한 연락부터 쇼핑, 결제, 오락, 교육까지 일상생활의 많은 부분을 모바일, 온라인으로 해결한다. 2021년 모브연구소(Mob研究院)가 발표한 보고서에 따르면 올해 2월 95허우 여성의 하루 모바일 인터넷 이용 일 평균시간은 6.72시간이었다. 특히 지난해 라이브방송은 오락과 소비 기능을 동시에 수행하면서 상반기에만 1천만 회 이상 방영, 누적 조회수 500억 회를 기록했다. 숏클립 플랫폼으로 사용자 유입량을 늘려온 틱톡(抖音)을 통한 전자상거래가 활성화되는 한편, 중국판 유튜브로 불리는 비리비리(哔哩哔哩)는 95허우의 눈길을 사로잡으려는 브랜드의 신제품 출시 수단으로 활용됐다. 맥킨지 보

최근 중국 화장품업계 최고의 화제는 “화시즈(花西子, FLORASIS)의 완메이르지(完美日记, Perfect Diary) 추월!”이다. 중국 메이크업 시장의 쌍두마차인 두 회사의 마케팅 전략은 뚜렷한 차이가 있어, 향후 전망도 우열을 가리기 어렵다. 일단 2021년 들어 화시즈가 점차 우위를 점하는 양상이 확실해졌다. 그 이면에는 화시즈 CEO 허만천의 통찰력이 빛을 발하고 있다. EC 데이터웨이가 티몰의 매출을 분석한 자료에 따르면 화시즈는 ‘21. 2월 메이크업, 향수, 미용기기의 Top 20 순위에서 9.5% 점유율로 1위에 올랐다. 그 다음이 6.3%의 완메이르지다. 그 뒤는 珂拉琪(Collage)、卡姿兰(Carslan)、橘朵(Judydoll)、小奥汀(littleondine)、彩棠(TIMAGE)、健美创研、滋色(ZEESEA) 순이었다. 화창무역(华创商社) 자료에 따르면 ’21년 1월 화시즈는 2.85억위안으로 완메이르지의 2.5억위안보다 앞섰다. 화시즈는 전년 대비 49.24% 증가한 반면 완메이르지는 6.53% 감소했다. 실제 지난해 6월 이후 화시즈의 온라인 거래량과 성장률은 계속해서 증가, 완메이르지와의 차이를 벌렸다. 전자상거래 모니터링 데이터

“두렵지만 그래도 가야한다고 생각한다. 마침 러시아의 소비 회복 소식도 들리고, 이럴 때 한국의 브랜드사들의 참여는 주최측에 강한 인상을 남길 수 있다. 기업들에게 활로를 뚫어줄 수만 있다면….” 5일 국제뷰티산업교역협회(IBITA) 윤주택 회장은 ‘2021 러시아 인터참 미용전시회’에 참석한다고 밝혔다. 현재 러시아의 코로나19 백신 접종자는 1203만 건에 100명당 8.3명 꼴로 접종률 8위다. 반면 우리나라는 1.93명으로 OECD국가 중 꼴찌 수준이다. 미국은 1억 6천만여 명을 넘어서며 100명 당 49명을 기록한데다 1900억달러(약 2150조원)에 달하는 대규모 경기부양책으로 경기가 급 상승세다. 이를 뒷받침한 게 백신접종 속도다. 해외 경제지, 전문가들은 하반기부터 백신접종률이 높은 국가를 중심으로 경기상승 및 보복적 소비 대응을 주문하는 등 경기전망치를 잇달아 올리고 있다. 이런 이유 등이 윤주택 회장으로 하여금 '격리와 걱정'을 떨치고 러시아 행을 결심한 배경이다. 윤주택 회장은 “기업인 입장에서 백신을 맞았으면 좋으련만, 그래도 코트라, 무역협회, 중소기업중앙회 등과 협의해 서류절차를 밟고 모스크바를 방문키로 했다”고 설명했다. ‘러시아

씨앤씨뉴스 I 인터넷신문 등록번호: 서울, 아52335 I 등록일자: 2019년 5월 14일

제호: CNC News 주소: 서울시 강남구 테헤란로28길 42, 101호(역삼동, 씨엘빌딩)

발행인: 권태흥 | 편집인: 권태흥 | 전화번호 : 02-6263-5600

광고·문의: 마케팅국 02-6263-5600 thk@cncnews.co.kr

Copyright ©2019 CNC News. All rights reserved.