화장품산업이 수익성+성장성 저하라는 구조적인 위기에 몰리고 있다. 중국 특수로 호황을 누리던 K-뷰티가 사드 갈등으로 주춤하다 ‘18년 회복했으나 ’19년 들어 구조적인 문제점을 노출하고 있다는 지적이다.

내수 부진으로 화장품기업 세 곳 중 한 곳이 적자상태로 드러날 정도로 채산성 악화는 심각하다. 해외에선 중국 화장품시장에서 일본에 이어 2위로 밀려나며, K-뷰티 경쟁력 약화를 실감하고 있다. 차제에 화장품산업 전반을 들여다보고 구조조정이 필요하다는 업계 목소리가 높아지고 있다.

#1 기업 수는 폭증, 매출은 급감

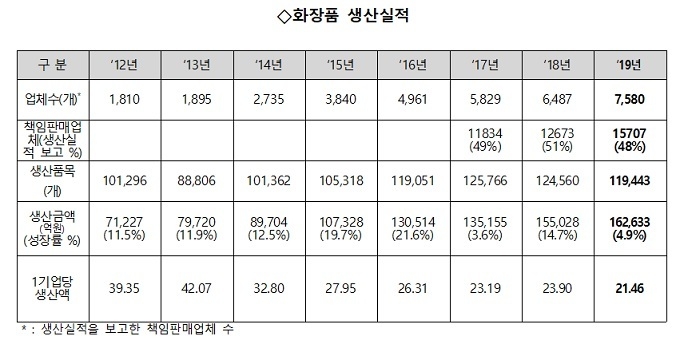

식약처가 발표한 ’2019년 화장품 생산실적‘은 16조 2633억원으로 ‘18년(15.5조원) 대비 4.9% 증가한데 그쳤다. ’17년 한·중 사드갈등으로 인해 3.6% 증가한 데 이어 최저 증가율이다.

화장품 생산실적을 보고한 기업은 7580개사로, 책임판매업체 1만5707개사의 48%에 불과하다. 즉 8127개사는 작년에 이렇다 할 신규 매출이 없거나 명목뿐인 회사라는 뜻이다.

생산실적을 업체 수로 나눈 1개사 당 매출액은 21.46억원이었다. 이는 ‘13년 42.07억원의 절반에 불과하다. 그만큼 화장품기업의 매출액 저하와 수익성 악화는 업계 전반에 짙은 그림자를 드리운다. [1개사 당 생산액은 42.07억원(’13년)→32.80억원(‘14)→27.95억원(’15)→26.31억원(‘16)→23.19억원(’17)→23.90억원(‘18)→21.46억원(’19) 순으로 매년 하락세다.]

화장품 시장으로의 이종기업 진출이 크게 늘고, 임직원들의 창업 등으로 기업 수가 대폭 늘어났다. 매출 저하로 인한 수익성 악화는 ‘레드 옥션’의 각종 부작용을 양산한다.

Research 24의 손성민 선임연구원은 ”화장품업종의 진입장벽이 없다 보니 작년 책임판매업체+제조업체 수는 1만 8천여 개에 달한다. 화장품 기업 수로는 세계 최고 수준“이라며 ”그렇다보니 화장품 기업간 경쟁이 심화되고, 카피캣 제품이 범람함으로써 소비자 사이에 ‘그렇고 그런’ 제품이라는 인식을 주는 등 K-뷰티의 차별성이 훼손되고 있다“고 비판했다.

유통업계 관계자는 ”올리브영 등 H&B숍을 돌아다보면 같은 ODM사의 레시피로 이름만 다른 제품이 넘쳐난다. 또 차별화를 준다고 한 가지 기능+안티에이징을 붙인 ‘○팅 카테고리’ 등이 무분별하게 생겨나고 있다. 매년 계절별로 ‘고만고만’한 제품군을 모은 카테고리가 범람한다. 상품기획자의 고민이 보이지 않고 ‘뻔한’ 과잉 홍보로 소비자 불신을 살까 씁쓸하다“고 말했다.

실제 브랜드 관계자는 ”R&D 또는 신원료, 소비 트렌드를 반영한 신개념 콘셉트 제품을 개발하기보다, 현재 시장에서 잘 팔리는 제품을 살짝 비트는 식의 상품기획을 강요하거나 따라가기식이 만연하고 있다“고 개탄했다.

과당 경쟁과 유통업계의 과도한 마케팅비 부담이 기업들을 옥죄고 있어 채산성이 크게 떨어졌다.

#2 한 자릿수 증가율, 수출 빨간불

과당 경쟁에 내수 부진으로 수출에만 매달리는 중소기업의 주름도 늘어가고 있다. 중국시장에선 1위 자리를 일본에 빼앗기고 중국 로컬 브랜드의 추격 사이에서 샌드위치 신세다. 닥터자르트, AHC 등 중견기업은 글로벌 브랜드에 M&A 되면서 이렇다 할 신규 K-브랜드도 눈에 띄지 않는다. 화장품수출의 70%를 담당하는 중소기업의 고전은 한 자릿수 수출증가율로 드러났다. 중국 로컬의 추격과 MZ세대의 애국 마케팅은 K-뷰티 중소기업의 수익성을 크게 떨어트렸다.

‘20년 1~5월 수출동향을 보면 신남방(동남아), 신북방(러시아, CIS) 국가 중심으로 수출이 증가했지만, 유럽과 미주는 감소세다. 미국은 전년 대비 +1.7%로 정체, 유럽 대부분 국가는 마이너스다. 여전히 중국+홍콩이 60% 내외로 편중됐다. 그나마 중국이 ’20년에도 두 자릿수 성장률을 기록 중이어서 전체 수출액은 전년 대비 8.6% 성장했다. 수출다변화가 뚜렷한 성과를 내지 못하고 있다.

전체 화장품 수출도 ‘19년 65억달러로 4.2% 증가에 그치며 브레이크가 걸렸다. ’20년 1~5월 누적 증가율도 8.6%로 저성장 기조에 들어갔다는 우려다. 지난 ‘15~19 연평균 증가율 22.3%에 비하면 하락세가 뚜렷하다. 같은 기간 일본은 31.1%로 급성장 중이다. 당장 중국시장에서 ’19년부터 일본이 1위로 올라서며 한국을 밀어냈다. 지난주 중국 618 쇼핑데이에서도 국가별 상품 선호도에서 일본이 1위를 차지했다.

작년 실적을 기준으로 4위 한국과 3위 독일의 수출실적은 11억 달러(‘18년) → 19억달러(’19년)로 더 벌어졌다. 반면 한·일의 수출액 차이는 19억달러(‘16년) → 12억달러(’19년)로 매년 그 차이를 좁히고 있다. 한·독 격차는 벌어지고 한·일 격차는 좁혀짐에 따라 한국과 일본이 자리바꿈을 할 가능성이 높아졌다.

K-뷰티 기업들의 수익성 악화는 심각하다. ‘19년 기업실적을 발표한 364개 사 중 세 곳 중 한 곳이 적자를 기록하고, 다섯 곳 중 두 곳이 매출 하락을 겪었다. 영업이익률이 마이너스인 회사는 세 곳 중 두 곳이나 됐다. 3분의 1인 119개사가 적자전환 또는 지속상태로 채산성 악화가 심화됐다. K-뷰티 체질이 허약해지면서 업계 전체로 위기감이 팽배하다.

일본의 크리에이티브 디렉터 미즈노 다나부는 ”’무슨 수를 써도 물건이 팔리지 않아‘라는 배경에는 경쟁상품이 늘어서 있는 상황에서 차별화를 고민하다보니 … 소비자가 원하지 않는 것을 추가하거나 기묘한 제품만이 시장에 나온다“라며 ”소비자가 정말로 원하는 ’한가운데 부분‘에 해당하는 상품이 없는 ’시장의 도넛화‘ 현상이 일어나고 있다“고 말한다.

K-뷰티는 ’성장성과 수익성‘이 텅 빈 ’도넛화‘를 겪는 위기 상황이다. 리셋을 위해 업계가 지혜를 모을 때다. 정부의 역할을 기대할 수 없는 상황이라, 업계의 자발적 구조조정이 필요하다.