중국의 대표 쇼핑축제인 솽스이(双十一)의 최근 3년간을 분석해보니 구매품목 3위였던 화장품은 4위로 하락하며 ‘저성장 시대’로 돌입, K-뷰티 기업들의 대비가 필요하다.

최근 6년간(‘16~’21) 솽스이의 거래액은 1770억 위안→9651억위안으로 연평균 40.4%씩 증가했다. ‘19~’21 거래액은 각각 6000억위안, 8600억위안, 9651억위안으로 전년 대비 각각 51.8%, 43.3%, 12.2% 증가했다.

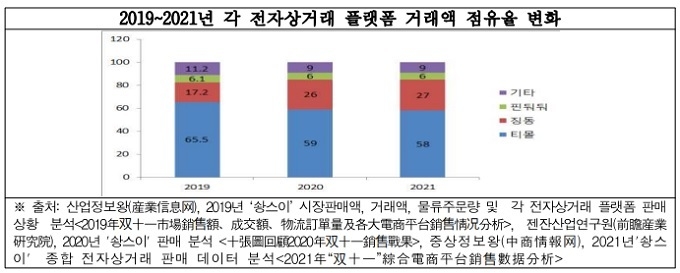

플랫폼의 거래액 점유율 변화를 보면 티몰 58% 징둥 27% 핀둬둬 6% 순이었다. 티몰이 최근 3년간 65.5%→59%→58%로 하락한 데 비해 징둥은 17.2%→26%→27%로 증가했다. 이는 종전 알리바바만의 행사였던 솽스이가 전국적인 쇼핑행사로 변화하면서, 직영 매출이 강한 징둥이 꾸준히 점유율을 확대했음을 알 수 있다.

인기 Top10 품목으로는 가정용 전자제품과 핸드폰/디지털제품이 1, 2위를 차지했으며 의류가 3위 뷰티가 4위로 자리를 맞바꾸며 최근 소비 트렌드를 상징적으로 보여줬다.

이미 ‘20년부터 의류 패션 소비가 뷰티를 앞서면서 흐름이 2년째 이어지고 있다. 뷰티는 ’19년을 정점으로 점차 증가율 감소 추세를 맞고 있음이 드러났다.

향후에도 뷰티는 순위가 더욱 하락할 것이라는 게 현지 유통기업 대표의 전언이다. 이 때문에 K-뷰티 화장품 유통만을 전담했던 기업들이 ‘19년부터 철수 또는 축소가 부쩍 증가하고 있으며, 일부는 건기식과 영유아용품, 특수식품, 의료기기 등으로 포트폴리오를 다양하게 구성하고 있다.

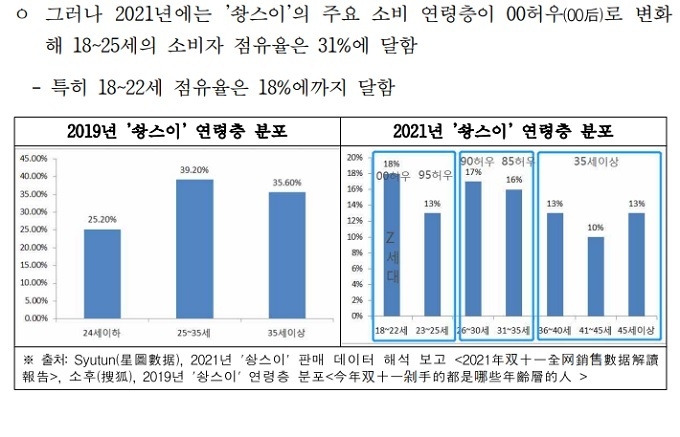

솽스이의 주요 소비자는 ’21년 00허우(00后)로 변화하며 1825세의 점유율이 31%에 달할 정도로 주류가 되고 있다. 이중 1822세의 점유율은 18%까지 달했다. 이른바 Z세대다(1995-2000년 초 출생) 이들은 90허우, 85허우보다 더 많은 구매를 하는 것으로 나타났다. 이는 대학생이나 사회초년생인 소득이 낮은 00허우 층이 평소 가지고 싶은 제품에 대해 할인폭이 높은 솽스이까지 대기 후 구매한 것으로 분석된다.

보고서를 작성한 무협 청두지부는 “한국 기업들은 솽스이 행사 시 주 구매층의 변화에 따른 마케팅 전략 변화를 추진할 필요가 있다”라며 “소득이 낮은 00허우, 95허우 층이 높은 할인율을 중시하는 것을 감안, 솽스이에서는 과감한 할인정책 시행을 고려해야 한다”고 조언했다.

한편 골드만삭스의 ‘중국 화장품시장’ 보고서에도 “중국 90허우 이후 소비자의 3분의 2가 로컬 브랜드를 신뢰하거나 로컬 브랜드 사용을 고려하고 있다”라는 설문조사 결과가 있다. 이들 세대는 브랜드의 문화적 유산, 즉 전통적인 중국의 아름다움과 문화적 개념을 홍보하고 ‘중국 요소(中国元素)’를 부여하는 브랜드를 가치있게 여기는 실용적인 소비자이며, 이러한 ‘새로운 특수 요소(新特元素)’의 영향이 점점 더 중요해지고 있다고 전했다.

또한 전자상거래 플랫폼에서 3,4선 도시의 15-24세 젊은 소비자의 화장품 판매액이 73%를 차지한다.(‘19, 웨이신 자료) 따라서 ’90허우‘ 이후 소비자의 행동과 선호도를 조사하고 디지털 마케팅 동향을 분석하고 3, 4선 도시로의 진출을 늘리면 브랜드의 장기적인 시장 점유율 확대 및 수익성 개선에 도움이 되리라는 분석이다.

특히 보고서 말미에 “한국 뷰티 시장을 거울 삼아 고소득만이 고가 소비를 촉진하는 이유는 아니며, 소비채널 구조가 중요하다”라며 “①프리미엄화 ②3,4선 도시의 침투 ③중국 면세 쇼핑의 성장 등에 대비”할 것을 조언했다.

C-뷰티가 K-뷰티의 성장 궤도를 어느 정도 따라간다고 할 때 ’화장품 수입국가에서 수출국가로 탈피‘한 경험을 가진 K-뷰티 중소기업의 활로 찾기에 희망을 걸어본다.