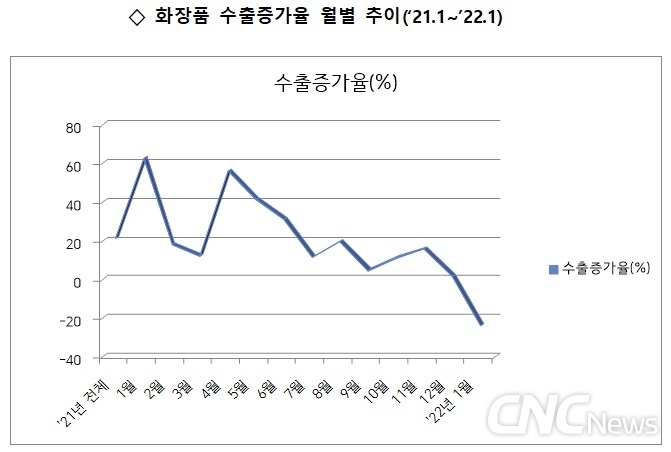

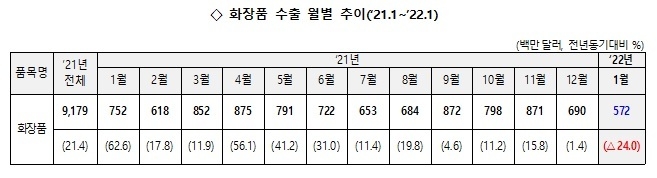

화장품 수출 증가율이 19개월만에 마이너스로 돌아섰다. 1일 산업통상부의 ‘수출입 동향’에 따르면 ’22년 1월 화장품 수출액은 5.72억달러로 전년 대비 24% 역성장했다. 산통부는 화장품 수출 감소에 대해 이렇다 할 설명은 하지 않았다.

다만 왕홍·따이공에 대한 과세로 수수료 및 리베이트 상향 요구를 LG생활건강이 받아주지 않은 사례 등에서 보듯 규제 강화로 따이공 영업 위축, 코로나 장기화로 인한 관광객 매출 지연, 면세점 매출의 중국 현지 이전 등 환경 악화 가능성이 크다.

이런 영향과 함께 중국의 화장품감독관리조례 시행에 따른 다양한 허들(장벽)과 로컬과의 경쟁이 향후 대중 수출에 어려움을 초래할 가능성이 커졌다. 이 때문에 코트라는 ‘22년 대중 화장품 수출을 0~3%로 예상하는 등 올해 대중 수출은 정체 내지 역성장 우려가 크다.

지난해 화장품 수출에서 중국 비중은 53.2%로 역대 최고였다. 우회 경로인 홍콩을 포함하면 중화권 비중은 59.5%로 전체 3분의 2에 육박한다. 그만큼 대중 수출은 화장품 수출에 절대적이다.

실제 작년부터 업계에서는 중국 시장 철수 또는 투자 감소로 돌아선 기업이 많았다. 오프라인 매출이 지극히 부진한 상태에서 전자상거래 플랫폼도 로컬과의 포지셔닝 경쟁에서 밀리고, 중국 MZ세대의 애국마케팅으로 점차 시장을 잃어가고 있는 상태다. 특히 화장품감독관리조례 시행에 따라 인증·마케팅 비용 증가로 향후 중국 시장 진출을 망설이거나 관망 중인 기업이 대거 늘었다. 인증업체에 따르면 문의가 많을 뿐 실제 계약은 미미하다는 전언.

이 때문에 신남방(아세안)·신북방(러시아·CIS)·중동 등으로 방향을 전환한 기업이 많다. 그렇지만 작년 수출 10대국을 비교해봐도 증가율이 중국(28.2%)보다 높은 지역은 미국(31.3%) 한 곳에 그친다. 중국에 비해 시장개척이 쉽지 않고 대폭 성장이 어렵다는 반증이다.

특히 기초화장품에 강점을 지닌 K-뷰티로서는 스킨케어 비중이 큰 중국(65%)·홍콩(65%)·대만(60%) 등은 물론 점차 스킨케어를 중요시하는 트렌드인 미국(30%)·프랑스(34%)·독일(29%) 등에서 정면 승부를 걸어야 한다.

올해 화장품 수출은 ①중국 시장에서 확고한 ’K-뷰티‘만의 이미지 창출 ②미국·일본·신남방·신북방·중동 등 수요 공략 통한 수출 다변화 등이 대안이자 과제로 부각된다.

즉 중국 제품보다 품질이 우수하다는 점을 과학적으로 뒷받침해야 하며, 객관적인 데이터를 토대로 근거를 제시해야 한다. 중국 법규도 효능·클레임 평가가 강조되고 있는 만큼 차제에 K-뷰티만의 독자적 기술을 제안할 수 있어야 한다. 이를 위해 현재 예산 확보에 어려움을 겪는 ’피부과학 응용소재 선도기술 개발사업단(NCR)’의 정상화가 시급하다.

또한 신남방·신북방·중동 등에서 해당 국가의 화장문화나 기술을 접목한 수요 확대+현지화 노력이 필요하다. 현재 진행 중인 대한화장품산업연구원의 국가별 피부특성은행’(ISC)을 활용한 디지털 마케팅 전략 수립(현지 인플루언서 제안 정보 포함)이 중요해졌다.

‘22년 화장품 수출의 지속가능성을 확보하기 위한 산·학·관·연의 유기적 연대가 어느 때보다 절실하다.