코로나 바이러스 감염증 발생으로 인한 향후 시나리오에 대해 업계의 관심이 높다. 또 10일부터 중국 기업활동이 재개되면서 감염 확산 여부도 기로에 서게 됐다. 국제금융센터의 자료에 따르면 영향 확대 요인은 ▲소비·서비스업 비중 증가 ▲빠른 전파 속도 ▲경기 둔화 추세 ▲불안심리 확산 등 감염증 장기화 가능성이다. 이에 반해 영향 축소 요인으로 ▲과거 경험 ▲온라인 소비 증대 ▲대응체계 개선 및 국제 공조 강화 ▲낮은 치사율(2~3%) 등 감안시 영향이 제한적이라는 기대다. #1 4월 말 중국 정부 통제 가능 단계 선언 코로나 사태 진행에 대해 홍콩대 전염병역학통제센터는 4월말~5월 초 절정에 다다른 후 통제 단계로 진입할 거라는 전망을 내놓았다. 중국 당국이 사태 장기화에 따른 부담을 덜기 위해 총력 대응에 나선다는 가정이다. 시진핑 주석이 ‘전쟁’을 지휘하고 10일 우한 현장을 방문하는 등 진정에 안간힘을 다하고 있다. 반면 신종 코로나바이러스의 전염력이 사스보다 강하고, 춘절 직전 500만명이 우한 외의 지역으로 이동하면서 확산 억제의 어려움도 상당하다. 전 세계적으로 중국인 유학생들이 춘절 연휴 기간에 귀국했다가 다시 해외로 출국할 경우 바이러스가 해외

2020년 EU에 화장품을 수출하려면 CLP법과 CPNP 등록 두 가지를 알아야 한다. 일단 벨기에를 비롯한 EU관세동맹 회원국가로의 화장품 수출시 관세율은 0%다. CLP법은 유럽연합 내 국가들에서 판매 ·유통되는 화학물질에 대한 분류(Classification), 라벨링(Labelling) 및 포장(Packaging of substances and mixtures) 방법에 대한 규정으로 화장품 수출 시 이 규정에 맞도록 제품 패키징을 해야 한다. 유럽화학협회(Eurpean Chemicals Agency)에서 주관한다. #1 2020 트렌드, Clean Beauty·환경 규제 강화 CPNP 인증(Cosmetic Products Notification Potal)은 EU 화장품 규정 No.1223/2009에 따른 화장품 인증으로 출시될 제품을 EU에 사전 신고하는 제도다. 유럽전역에서 통용되므로 한번 등록 시 전 EU 시장 진출이 가능하다. 유럽의 화장품 규제와 인증, 수출의 이슈는 자연주의와 환경보호 트렌드다. 이를 마케팅 포인트로 활용하는 게 중요하다. 시장조사기관 IBS World에 따르면 “유럽 현지의 화장품 트렌드는 유기농, 비건, 친환경(플라스틱

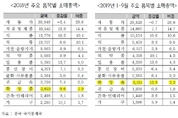

‘19년 1~11월 화장품 수출증가율이 1.4%를 기록하며 역대 최저로 나타났다. 이와 함께 중국 편향성이 심화되며, 수출다변화 전략도 한계에 부닥쳤다. 먼저 11월만 보면 화장품수출액은 5.9억달러로 전년 동월 대비 6.3% 증가한 것으로 나타났다. 솽스이(11·11) 영향으로 중국 수출액은 2.8억달러로 전년 대비 20.7% 증가하며 수출실적을 견인했다. 반면 홍콩은 7400만달러로 –22.7%, 3위 수출국인 미국도 –16.0%로 역성장했다. 올해 지속적 호조를 보인 대일본 수출은 28% 증가했다. 5위는 러시아로 2천만달러(+9.1%), 6위 베트남 1890만달러(+10.1%) 순이었다. 하지만 1~11월 누적 수출액은 59.3억달러에 그쳤다. 이로써 ‘18년 수출액 62.6억달러의 95%수준에 도달했다. 이에 따라 올해 월평균 수출액 5억달러를 대입한다고 보면 ‘19년 수출액은 64억달러 내외로 1% 대 증가에 그칠 전망이다. 이로써 ’13~‘18년 연평균 수출증가율 36.9%에 크게 못 미치게 됐다. 이는 2001년 이후 최저 수출증가율이다. 그 원인은 역시 중국 수입 화장품시장 점유율 1위에서 2위로 내려앉은 결과 때문이다. 또 중국 외 국가에서

중국 바이어의 21%가 화장품을 구매하고 있으며, 한국제품의 경쟁력은 ‘디자인’이라고 꼽았다. 향후 중국시장에서 한국 화장품이 경쟁력 있다고 생각하는 중국 바이어는 22.5%였다. 또 중국 바이어들은 한국 제품의 경쟁력은 중국보다 높지만 선진국보다는 낮다고 응답했다. 이는 한국무역협회 베이징지부가 한국 소비재 수입·판매하는 중국 업체 바이어 272명을 대상으로 설문 및 인터뷰한 조사 결과다. 지역별 바이어는 북경/천진, 화북(하남성·하북성·산동성), 동북3성 등이다. 이들 바이어 78.7%가 한국 제품을 5년 이내 구입해왔다. 응답 바이어 46.7%는 한국 제품 비중이 10% 미만으로 나타났다. 또 한국 제품을 51% 이상 구매하는 바이어의 비중은 19.1%였다. 바이어가 구매하는 제품은 식품(22.5%), 화장품(21.2%), 미용용품(10.9%), 유아용품(7.5%) 순이었다. #1 한국 제품의 경쟁력은 ‘디자인’ 중국 바이어들이 중시하는 구매 결정 요인은 품질(54.8%)-가격(11.0%)-브랜드(10.7%)-거래기업과의 신뢰도(10.3%) 순이었다. 한국제품의 정보 습득 경로는 상담회(21.0%), 전시회(19.3%), 지인 소개(16.4%), 인터넷

중국의 8월 중 화장품판매는 전년 동월 대비 9.4% → 12.6%로 증가한 것으로 나타났다. 한국은행 북경사무소에 따르면, ‘19년 8월 중 중국 실물경기는 광공업생산, 소매판매 및 고정자산 투자의 증가세가 모두 둔화됐으며, 수출은 감소로 전환했다. 중국 정부의 경기부양책에도 불구하고 생산, 소비 및 투자 증가세가 모두 둔화되는 등 경기하강 압력이 더욱 높아졌다는 분석이다. 금융시장은 주가 하락 및 위안화 가치 절하세가 지속되는 등 불안한 모습도 이어지고 있다. 제조업 구매관리자지수(PMI)는 49.5로 전월(49.7)보다 소폭 하락했으며, 4개월 연속 기준점(50)에 못미쳤다. 소매판매는 7.5%(전년 동월 대비) 증가했으나 7월(7.6%)에 비해 증가세가 둔화됐다. 다만 8월의 전월대비 증가율은 0.66%로 전월(0.21%)에 비해 증가세가 확대됐다. 국가통계국은 부진한 자동차 판매를 제외할 경우 9.3% 증가해 7월(8.8%)보다 증가폭이 확대됐다고 설명했다. 상품 가운데 화장품(9.4% → 12.8%), 통신기기(1.0% → 3.5%), 가전용품(3.0% → 4.2%) 및 건축자재(0.4% → 5.9%) 등의 증가세가 확대되었으나, 자동차(-2.6%

올해 우리나라 경제성장률 전망이 잇달아 하향세다. 19일 경제협력개발기구(OECD)는 ‘중간 경제전망’에서 한국의 올해 경제성장률 전망치를 0.3%p 내린 2.4%(5월)→2.1%(9월)로 조정했다. 이로써 10개월 사이 작년 11월 전망치 2.8%보다 0.7%p 내렸다. 해외 투자은행(IB)들도 한국의 올해 성장률 전망치를 2.0% 안팎으로 떨어뜨린 데 상태. 국제금융센터가 최근 집계한 결과를 보면 9개 해외 IB의 올해 한국 성장률 전망치 평균은 2.3%(5월 말)→2.2%(6월 말)→2.1%(7월 말)→2.0%(8월 말)로 하락했다. 씨티(1.8%) 골드만삭스(1.9%) JP모간(1.9%) 등은 한국의 올해 성장률 전망치를 2.0% 밑으로 잡았다. 우리나라의 연간 경제성장률 전망치는 정부 2.4~2.5%, 한국개발연구원(KDI) 2.4%, 한국은행 2.2%다. 현대경제연구원은 최근 기존 전망치인 2.5%보다 0.4% 내린 2.1%로 수정했다. 이는 미중 무역분쟁과 일본 경제 보복 등 대외여건 악화에 따른 내수, 수출 부진을 반영한 결과다. 수출은 작년 12월부터 지난달까지 9개월 연속 감소를 나타냈다. 소비자물가 상승률은 원자재 수입 물가가 하락하고 공

인도가 세계 최초로 ‘기업의 사회적 책임’(Corporate Social Responsibility, CSR) 의무화법을 시행 중이다. 최근 CSR 지출의무 위반기업에 대한 징벌조항을 도입함에 따라 인도 진출 기업의 주의가 필요하다고 KOTRA는 밝혔다. 인도는 지난 7월에 회사법(company act) 제135조를 개정해 지난 3년간 순이익 평균의 2%를 CSR 활동으로 지출해야 한다. 그렇지 않으면 정부가 요구하는 특정 펀드에 강제로 적립해야 한다. 해당 펀드 자금을 3년 내 미사용할 경우 인도 국고에 자동 귀속된다. 의무를 위반한 기업은 최대 250만루피(4천만원 상당)의 벌금을 내야 하고, 회사 임원은 최대 3년간 구금되거나 최대 50만루피(830만원)의 벌금형에 처하게 된다. 이 CSR법은 매출액(1억달러 이상), 순자산(7천만달러 이상) 기준 중 한 가지만 충족돼도 적용 대상이다. 17일 인도 뉴델리에서 열린 ‘인도 CSR 의무화법 개정 설명회’에는 삼성전자, LG전자 등 대기업과 인도 진출 중견기업 20개사가 참가했다. 기업들은 CSR 강제화 조치가 일종의 준조세라는 입장이지만 여건 변화에 따른 대응책을 세우느라 분주했다. B사는 “기업이 개별적

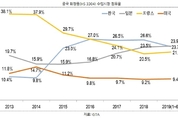

중국 화장품시장에서 로컬 점유율이 절반을 넘어섰다. KOTRA 베이징무역관에 따르면 C-뷰티 시장점유율은 56%다. 사상 첫 중국산> 수입산의 역전 현상이다. 최근 7월 알리바바 티몰&타오바오 기초 화장품 매출 Top 10에 로컬 브랜드가 6개, 홍콩 1개, 나머지는 로레알, SK-Ⅱ, 미국 Olay 등이다. 한국은? ……… 없다. 같은 기간 색조화장품 매출 Top10에도 C-뷰티가 5개, 그 외 YSL(프랑스), MAC(캐나다), 아르마니(독일), 디오르(프랑스), 에스티 로더(미국) 등이다. 수입시장에서도 이미 1분기에 J-뷰티가 1위로, 프랑스 다음으로 K-뷰티가 3위로 내려앉았다. 상반기 누계액 기준 시장점유율을 보면 J-뷰티 23.9%, K-뷰티 23.7%, 프랑스 21.2%, 미국 9.4%다. 상반기 J-뷰티 수입증가율은 44.4%인데 비해 K-뷰티는 15.4%에 그쳤다. 2017년부터 J-뷰티는 80~90% 고속 성장세를 유지하고 있다는 게 KOTRA 보고다. 징둥 관계자는 “K-뷰티는 트렌디한 아이템으로 지금까지 중국 시장에서 승승장구해왔다”며 “이는 로컬 브랜드가 모방하기 쉬운 부분이며 현 시점에서 로컬 기업의 신제품이나 신규 브

씨앤씨뉴스 I 인터넷신문 등록번호: 서울, 아52335 I 등록일자: 2019년 5월 14일

제호: CNC News 주소: 서울시 강남구 테헤란로28길 42, 101호(역삼동, 씨엘빌딩)

발행인: 권태흥 | 편집인: 권태흥 | 전화번호 : 02-6263-5600

광고·문의: 마케팅국 02-6263-5600 thk@cncnews.co.kr

Copyright ©2019 CNC News. All rights reserved.